Lidt om renter

Renter er en underlig størrelse.

Når man køber bolig skal de fleste af os låne noget af købesummen – og der skal vi tage stilling til på hvilke betingelser, vi ønsker at låne.

Realkredit er normalt billigere end banklån og det følgende handler kun om realkreditlån.

Konceptet for realkreditlån er, at en stor gruppe långivere går sammen og låner via en kreditforening pengene ud til boligkøbere.

Kreditforeningen udsteder obligationer, som långiverne køber – opg pengene lånes ud til boligkøberne inden for faste, forholdsvis sikre rammer, således at långiverne spreder risikoen ud på en meget stor gruppe låntagere.

Valgmulighederne er groft sagt:

- Lån med eller uden afdrag

- Lån, hvor renten er låst fast i 1, 3, 5, 10, 20 eller 30 år.

Med eller uden afdrag er en smagssag. Renten på lån uden afdrag er en smule højere, ydelsen noget lavere og på et eller andet tidspunkt ud i fremtiden skal man betale afdragene / indfri lånet.

Det svære valg er løbetiden.

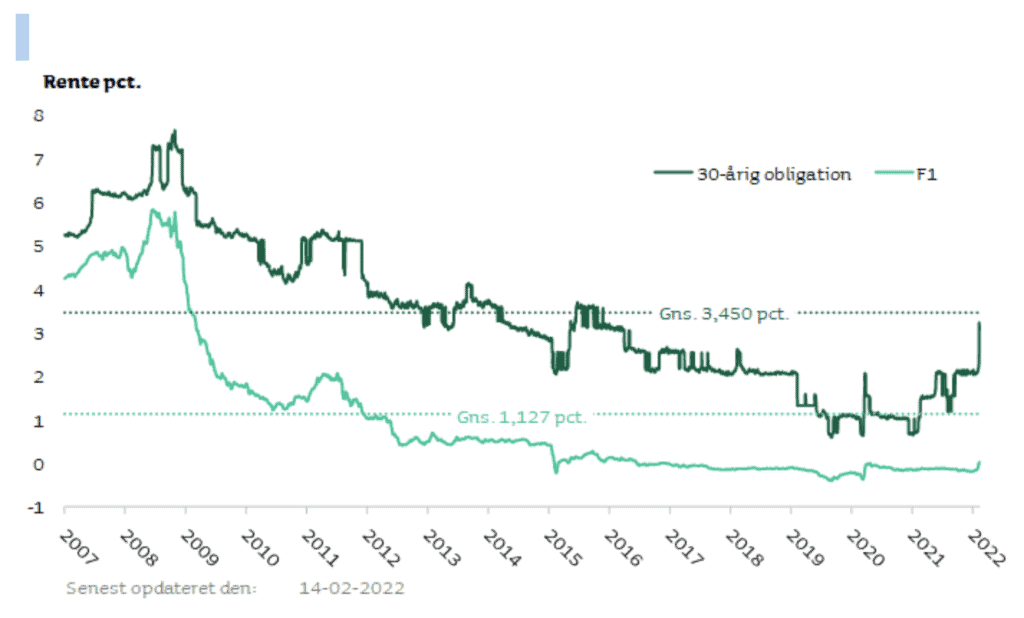

Vi har vist renteudviklingen over en længere periode i graferne ovenfor.

Den korte rente faldt over en 30-årig periode fra over 20 % til 0 %.

Den korte rente faldt over en 30-årig periode fra over 20 % til 0 %.

Realkreditrenten (30-årige lån) faldt i perioden 2000 til 2020 fra over 8 % til under 1 %.

Sammenholder man renten på de 30-årige lån med de 1-årfige (også kaldt F1) er den korte rente hele tiden lavere end den lange.

Det betyder imidlertid ikke, at det er billigere at optage 1-årige lån end 30-årige lån.

Lad os antage, at renten lige nu er 2 %. Tager vi et 30-årigt lån, ved vi, at vi de næste 30 år kun skal betale 2 % i rente af vores lån – come rain, come snow.

Vælger vi i stedet et 1-årigt lån, er renten måske kun 1,5 %, men den er kun låst fast i 1 år. Når der er gået et år, skal renten for det kommende år fastsættes. Hvis renteniveauet er steget til 5 %, er det den rente, man kommer til at betale i et år – og så fremdeles.

Lad os antage, at man får kolde fødder 2. gang renten stiger. Efter 2 år er den korte rente oppe på 6 % og vi tør ikke mere – så nu går vi over i et 30-årigt lån. Her er renten så måske 6,5 %, som vi kommer til at betale hvert år i 30 år. Det er jo en voldsom stigning i f t de 2 %, vi kunne have låst renten fast på.

Så vores konklusion er, at man – når renten er så forholdsvis lav, som den er nu – skal optage et 30-årigt fastforrentet lån, for så kender man sin økonomi i de næste 30 år og skal ikke hver morgen checke, om renten nu er på vej op eller ned.

Omvendt: Er renten forholdsvis høj, når vi køber – f. eks. 7 eller 8 %, giver det måske mening at tage et 1-årigt (eller et andet kortere lån) i håbet om, at renten vil falde.

Som nævnt er det lån, man optager, finansieret ved kreditforeningens salg af obligationer til investorerne, som er banker, pensionskasser, fonde og privatpersoner.

Når renten som nu ligger på omkring 2 %, er kursen på en obligation i nærheden af 100. D v s at investor har givet 100 kr. for at sikre sig et afkast på 2 % de næste 30 år.

Men stiger renten til 5 %, er der ikke nogen, der vil give kurs 100 og kun få 2% afkast af investeringen – og derfor falder kursen på obligationerne i takt med, at renten stiger.

Ved en rente på 5 % er den obligation, som blev handlet til kurs 100, faldet til kurs 50 (estimat). Det betyder, at du som låntager med et 30-årigt fastforrentet lån kan indfri din gæld til kurs 50.

Har du lånt 4 millioner i dag – og er renten steget til 5 % om 7 år, når du vil sælge, kan du indfri din gæld til 2 millioner. Skal du ud at købe noget andet, skal du til gengæld leve med, at du nu skal betale 5 % rente af de penge, du låner.

Havde du i stedet optaget et F1 (1-årigt rentetilpasningslån) ville der ikke være nogen kursgevinst.

Havde du i stedet optaget et F1 (1-årigt rentetilpasningslån) ville der ikke være nogen kursgevinst.

Der er således mange parametre der indgår i beslutningen om lån – men vores helt klare råd er at optage et fastforrentet 30-årigt lån, hvis renteniveauet er lavt, når du køber bolig.

Lavt: det må være din vurdering – men hvis du ser på kurverne ovenfor, kan du se, at renten på 2-årige lån i 1982 var over 20 % - og det kan ultimativt betyde, at du ikke har råd til at blive i boligen, hvis renten stiger voldsomt.

Og er renten steget voldsomt på det tidspunkt, hvor du måske er presset til at sælge boligen, har rentestigningen medført, at værdien af din bolig er faldet markant, så du kan havne i en katastrofal situation. Det var det, der skete for mange mennesker under finanskrisen omkring 2008.

BBBoligadvokat hjælper dig, når du skal købe bolig. Som udgangspunkt rådgiver vi dig ikke om finansiering, for vi ved ikke, om renten er på vej op eller ned.

Til gengæld ved vi alt det andet, som er relevant for dit boligkøb.

Ehlersvej 33

2900 Hellerup

Tlf.: 69 69 11 11

info@bbboligadvokat.dk

Man-Fre: 9-17